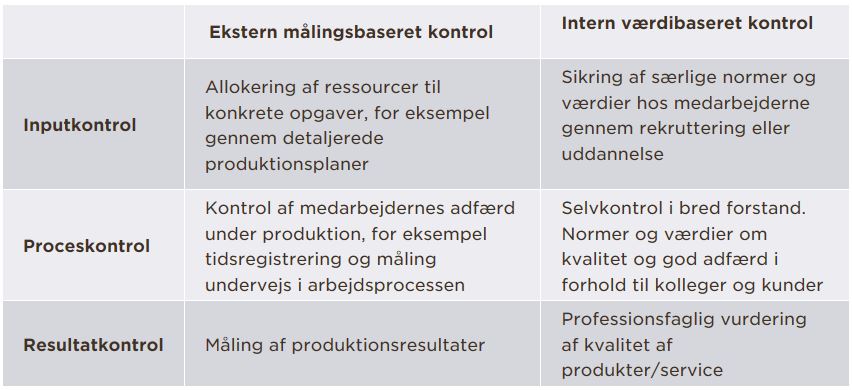

Figur 1: Forskellige former for kontrol

I de fleste organisationer anvendes forskellige former for kontrol på samme tid. Vægten mellem input-, proces- og resultatkontrol vil dog ofte være meget forskellig. I nogle organisationer anvendes primært inputkontrol, for eksempel gennem ansættelse af medarbejdere med en særlig professionsbaggrund. En væsentlig del af kontrollen vil så foregå som selvkontrol og gennem en normbaseret kollegial kontrol af adfærden.

I andre organisationer anvendes primært proceskontrol, for eksempel gennem registrering af arbejdstid og forskellige former for overvågning af arbejdet og af produktionsprocessen. Endelig anvender nogle organisationer primært resultatkontrol. Her måles og kontrolleres produktionsresultatet direkte, mens input og adfærd ikke er genstand for direkte kontrol.

Sammenhængen mellem kontrol og tillid

Samspillet mellem kontrol og tillid i organisationer har i mange år delt ledelsesforskere. Den klassiske opfattelse er, at tillid og kontrol kan substituere hinanden, så mere tillid nedsætter behovet for kontrol og vice versa. Tillid og kontrol bliver dermed alternative ledelsesstrategier for at opnå de samme organisatoriske mål.

Komplementaritetsperspektivet peger på, at tillid og kontrol i stedet komplementerer hinanden, så begge fænomener gensidigt kan forstærke hinanden og bidrage til at udvikle samarbejdet i en organisation. De rigtige formelle kontrolmekanismer kan medvirke til at øge den gensidige tillid ved at vise, hvad der er god adfærd. For eksempel er den retslige regulering af alliancer og samarbejde mellem virksomheder en afgørende forudsætning for tillid mellem samarbejdspartnere, der ikke kender hinanden. På samme måde kan klare spilleregler i den enkelte organisation øge forudsigeligheden og dermed danne basis for tillidsskabelse. Set i dette perspektiv fører brug af både tillid og kontrol til, at organisationer kan opnå bedre resultater end dem, der kan opnås ved at bruge tillid eller kontrol hver for sig (Poppo and Zenger, 2002).

I et forsøg på at afklare diskussionen har Das og Teng (2001) foreslået, at kontrol- og tillidsrelationerne kan variere afhængigt af den type af tillid og kontrol, der er involveret. Formel kontrol underminerer tillid og indikerer hermed, at tillid og kontrol kan substituere eller erstatte hinanden. Social kontrol, på den anden side, komplementerer tillid. Tillid og kontrol er, ifølge Das og Teng, to forskellige veje til risikoreduktion, som skal kombineres på særlige måder for at opnå det bedste resultat.

For nylig har de Man and Roijakkers (2009) præciseret koblingen mellem tillid og risiko ved at skelne mellem to slags risiko:

- relationel risiko: risikoen for, at partnerne vil svigte hinanden

- performance risiko: risikoen for, at samarbejdet ikke vil føre til de forventede resultater

Kontrol forventes at være relevant i situationer med høj relationel risiko, hvor der er usikkerhed om partnerens intentioner. På den anden side er tillid nødvendig for at håndtere performance-risiko. Jo mere omskiftelige omgivelserne er, jo mere vanskeligt er det at anvende en kontroltilgang. Sammenfattende peger de Man & Roijakkers på, at vi kan forvente, at kontrol er relevant i stabile omgivelser med lav performance-risiko, hvorimod der er behov for tillid i turbulente omgivelser med høj performance-risiko.

Et procesperspektiv på tillid og kontrol

Debatten om, hvorvidt tillid og kontrol er substitutter, eller om de komplementerer hinanden, har, som beskrevet ovenfor, vist, at der er behov for at se nærmere på samspillet mellem tillid og kontrol. Tidligere studier har lidt af den mangel, at de har set tillid og kontrol som relativt stabile begreber. Det nye er, at samspillet mellem tillid og kontrol ses som en dynamisk proces, der kan ændre karakter over tid.

En række forskere har peget på, at tillid skal ses i et procesperspektiv, hvor tillid udvikles gradvist over tid (Möllering, 2006; Nooteboom, 2006). I dette perspektiv ses tillid som en social proces, der foregår løbende og er under konstant forandring og udvikling (Wright and Ehnert, 2010).

På samme måde er der peget på, at kontrol skal ses i et procesperspektiv. Mens tidligere studier har set på den stabile anvendelse af kontrol i modne organisationer, undersøger Cardinal et al. (2004) indførelsen og udviklingen af forskellig kontrolformer i de første 10 år i en nystartet virksomhed. Studiet beskriver den dynamiske udvikling af kontrolsystemer og peger på, at kontrol skal ses som et fænomen, der er dynamisk, multifacetteret og under konstant udvikling og forandring.

Balancering af tillid og kontrol

En naturlig konsekvens af at se tillid og kontrol i et procesperspektiv er, at samspillet mellem tillid og kontrol også må anskues i et procesperspektiv. Den særlige kombination af tillid og kontrol i en organisation kan dermed ses som resultatet af en udviklingsproces, hvor erfaringer med tidligere kombinationer af tillid og kontrol har ført til justeringer af både adfærd og til anvendelse af nye kombinationer af tillid og kontrol.

Udfordringen for ledere er at integrere og balancere deres bestræbelser på at skabe organisatorisk tillid med bestræbelser på at anvende organisatorisk kontrol (Long and Sitkin, 2006). Der opnås en tillid-kontrol-balance, når relationen mellem leder og medarbejder udtrykker en harmonisk balance mellem tillidsskabelse og kontrol-aktiviteter.

Long og Sitkin skelner mellem tre balanceringsprocesser, som ledere anvender for at opnå balance mellem tillidsskabelse og kontrolaktiviteter:

- Modsatrettet balancering, hvor tillid og kontrol fungerer som substitutter, dvs. at når der vælges mere tillid, må der nødvendigvis vælges mindre kontrol, eller omvendt. For eksempel antages det ofte, at formel kontrol vil hindre udviklingen af relationel tillid, så derfor må der vælges mellem relationel tillid og formel kontrol;

- Synergisk balancering, hvor tillid og kontrol komplementerer hinanden, dvs. at tillidsskabende tiltag gør det lettere og mere effektivt at indføre en kontrolaktivitet. For eksempel kan ledere i en organisation, der baserer sig på økonomiske incitamenter, gøre en ekstra indsats for at opretholde og udvikle medarbejdernes kalkulative tillid til ledelsen;

- Ortogonal balancering, hvor tillid og kontrol ses som uafhængige, dvs. valget af tillidsskabende tiltag sker uafhængigt af valget af kontrolaktiviteter. For eksempel kan ledere i virksomheder, hvor medarbejderen primært er motiveret gennem et fælles bonussystem, lægge mindre vægt på omfanget af tillid til deres direkte leder.

Ved at kombinere disse tre balanceringsprocesser er de potentielle kombinationer af tillids- og kontrolskabende aktiviteter langt mere omfattende end tidligere opfattelser i tillids- og kontrollitteraturen. Modellen bygger samtidig på en opfattelse af, at tillid og kontrol er dynamiske fænomener, der udvikler sig og gensidigt påvirker hinanden løbende.

Konsekvenser for lederen

Dette perspektiv har vigtige konsekvenser for lederen, idet balancen mellem tillid og kontrol løbende skal overvåges og justeres, fordi balancen mellem tillid og kontrol er et mål, der hele tiden bevæger sig. Long and Sitkin (Long and Sitkin, 2006) præsenterer en model over lederens balancering af tillid og kontrol, der peger på to centrale overvejelser, som ledere løbende skal foretage.

For det første kan ledere løbende vurdere, om de eksisterende kontrolsystemer er gode nok, ved at vurdere medarbejdernes resultater samt vurdere kvaliteten af relationerne mellem ledere og medarbejdere. Hvis medarbejdernes resultater ikke er tilfredsstillende, kan det skyldes, at medarbejderne er utilstrækkelligt uddannet (dvs. input-kontrol er ikke optimal), utilstrækkeligt ledet (dvs. proces-kontrol er ikke optimal), eller utilstrækkeligt motiveret (dvs. resultat-kontrol er ikke optimal).

For det andet kan ledere løbende vurdere, om deres forventninger til medarbejdernes tillidsværdighed er korrekte, ved at vurdere medarbejdernes evner, velvilje og integritet. Konflikter mellem ledelse og medarbejdere er også et signal om medarbejdernes tillid til ledelsen.

På baggrund af en vurdering af medarbejdernes resultater og af deres tillidsværdighed kan lederen vurdere, om der er behov for at justere på balancen mellem tillid og kontrol, eller om der bør justeres på vægten mellem forskellige former for kontrol. De konkrete ændringer af tillid og kontrol vil så påvirke medarbejdernes resultater og relationen mellem ledelse og medarbejdere.

Denne model er tænkt som en ideel model, som ledere anvender, ofte uden at være bevidst om det. Mere konkret kan ledere løbende stille sig nogle få spørgsmål om balancen mellem tillid og kontrol:

- Er der noget, der tyder på, at den overordnede balance mellem tillid og kontrol bør justeres, som for eksempel problemer med at nå de ønskede mål eller konflikter mellem ledere og medarbejdere?

- Givet en uændret balance mellem tillid og kontrol, er der behov for at justere vægten af de forskellige kontrolformer, eller er der kontroller, der, hvis de afskaffes, vil forbedre forholdet mellem ledelse og medarbejdere?

- Er relationen mellem ledere og medarbejdere præget af gensidig tillid? Hvis der er problemer, hvordan kan tillidsværdigheden udvikles?

Kilder:

Cardinal LB, Sitkin SB and Long CP (2004) Balancing and Rebalancing in the Creation and Evolution of Organizational Control. Organization Science 15(4):411-431.

Castaldo S (2007) Trust in Market Relationships. Edward Elgar, Cheltenham, UK.

Costa AC and Bijlsma-Frankema K (2007) Trust and Control Interrelations. New Perspectives on the Trust-Control Nexus. Group & Organization Management 32(4):392-406.

Das TK and Teng B-S (2001) Trust, Control and Risk in Strategic Alliances: An Integrated Framework. Organization Studies 22(2):251-284.

de Man A-P and Roijakkers N (2009) Alliance Governance: Balancing Control and Trust in Dealing with Risk. Long Range Planning 42:75-95.

Long C and Sitkin SB (2006) Trust in the Balance: How Managers Integrate Trust-Building and Task Control, in Handbook of Trust Research (Bachmann R and Zaheer A eds) pp 87-107, Edward Elgar, Cheltenham.

Long CP (2010) Control Credibility: Assessing Action and Reactions, Paper presented at the 5th Workshop on Trust Within and Between Organizations, Madrid, Spain, January 28-29, 2010.

Mayer RC, Davis JH and Schoormann FD (1995) An Integrative Model of Organizational Trust. Academy of Management Review 20(3):709-734.

Möllering G (2006) Trust: Reasons, Routine, Reflexivity. Elsevier.

Nooteboom B (2006) Forms, Sources and Processes of Trust, in Handbook of Trust Research (Bachmann R and Zaheer A eds) pp 247-263, Edward Elgar, Cheltenham, UK.

Poppo L and Zenger T (2002) Do Formal Contracts and Relational Governance Function as Substitutes or Complements? Strategic Management Journal 23(8):707-725.

Wright A and Ehnert I (2010) Making Sense of Trust across Cultural Contexts, in Organizational Trust A Cultural Perspective (Saunders M, Skinner D, Dietz G, Gillespie N and Lewicki RJ eds) pp 107-126, Cambridge University Press, Cambridge, UK.

Søren Jagd, født 1953, er cand.polit fra Københavns Universitet og ph.d. fra CBS, Handelshøjskolen i København. Ansat som lektor i erhvervsøkonomi på Institut for Kommunikation, Virksomhed og Informationsteknologier (CBIT), Roskilde Universitet.

Søren Jagd, født 1953, er cand.polit fra Københavns Universitet og ph.d. fra CBS, Handelshøjskolen i København. Ansat som lektor i erhvervsøkonomi på Institut for Kommunikation, Virksomhed og Informationsteknologier (CBIT), Roskilde Universitet.